{kind=link}

Associações da IASD, operadas pelos líderes demitidos da Adventist Risk Management em 2024, desviavam dinheiro através de sinistros e notas fiscais fraudulentas. Uma fonte interna compartilhou como o esquema foi possibilitado por deficiências no controle interno, alertadas por auditores da Associação Geral

Por André Kanasiro | matéria elaborada na parceria entre revista Zelota e Spectrum Magazine. Artigo publicado originalmente em inglês.

Conforme reportado pela Zelota em 2024, as irregularidades investigadas pela Adventist Risk Management (ARM) na sua filial da América do Sul (ARM-SA) levaram a uma série de demissões e uma reorganização da cobertura de seguros na região. Dois anos depois, um ex-membro de cargo elevado da ARM-SA, que pediu anonimato, forneceu documentação que mostra como líderes da Igreja Adventista do Sétimo Dia (IASD) no Brasil tentavam ocultar seus esquemas financeiros, e oferece um vislumbre de como operava a “fraternidade” de diretores financeiros da divisão.

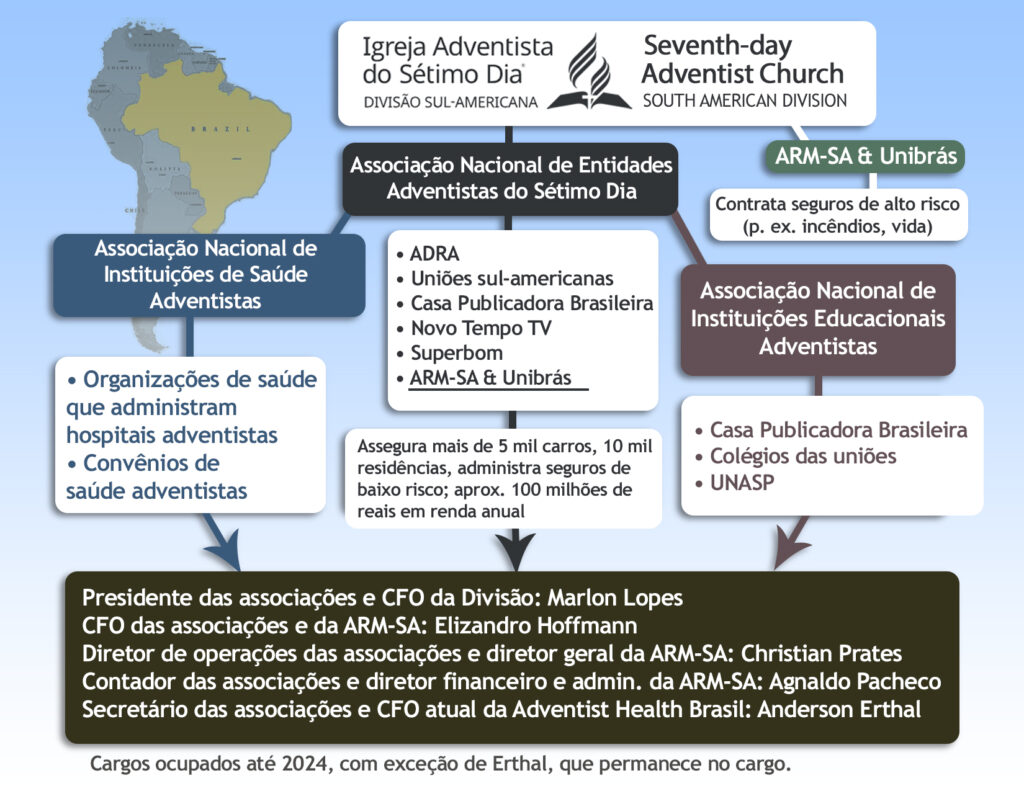

O dinheiro era desviado através de três associações da Divisão Sul-Americana (DSA) que funcionam como organizações sem fins lucrativos da denominação: a Associação Nacional de Instituições Educacionais Adventistas do Sétimo Dia (CNPJ 15.486.030/0001-27), a Associação Nacional de Instituições de Saúde Adventistas do Sétimo Dia (CNPJ 15.486.048/0001-29), e especialmente a Associação Nacional de Entidades Adventistas do Sétimo Dia (ANEASD; CNPJ 15.486.042/0001-51). As atividades dessas organizações, segundo documentação pública, incluem atividades religiosas, produção de alimentos, publicação de literatura, e também rádio e TV.

Essas três empresas eram presididas por Marlon de Souza Lopes, que se aposentou poucos meses após as notícias sobre a fraude na ARM-SA. Ele passou 14 anos como tesoureiro (CFO) da divisão. Homenageado um ano depois, na Assembleia da Associação Geral (AG) de 2025, a Adventist News Network escreveu o seguinte: “Com 46 anos de serviço […] Atuou como tesoureiro assistente, tesoureiro de associação e diretor da Rede Novo Tempo.”

Lopes e o secretário das associações, Anderson Erthal, que é atualmente o CFO da Adventist Health Brasil, lideravam os conselhos das associações, mas não conduziam as operações diretamente. Reportagens anteriores da Zelota citaram uma pessoa da ARM descrevendo essas organizações como uma “experiência de entidades que recebem recursos de contribuintes”, dirigida pela DSA. Enquanto a ARM-SA mediava a contratação de seguros de alto risco com seguradoras externas, a maior parte dos carros, dispositivos eletrônicos e residências sob administração da DSA era assegurada diretamente pelas três associações.

Segundo o ex-membro da ARM-SA, essas empresas ocultavam o desvio de dinheiro através de sinistros fraudulentos e notas fiscais frias ou superfaturadas — muitas das quais foram fornecidas à Zelota. A credibilidade do relato do ex-membro da ARM-SA também foi corroborada por uma pessoa que participou da auditoria das organizações.

Outros líderes eram Elizandro Rosergio Hoffmannm, que atuava como o CFO das associações e da ARM-SA, e Christian Rafael Spindler Prates, que atuava como diretor de operações para as três entidades e como diretor geral da ARM-SA. Ambos foram demitidos durante as investigações. Lopes se aposentou em junho de 2024, menos de três meses após a primeira reportagem da Zelota. Jabson Magalhães da Silva, que antes havia dirigido a ARM-SA e as associações, foi implicado nas irregularidades e renunciou ao cargo de CFO da União Sudeste Brasileira (USEB) em setembro de 2024.

Agnaldo Machado Pacheco, que, segundo reportagens anteriores, devolveu R$500.000 durante as investigações, dirigia a equipe de contabilidade responsável pelas três associações. Trabalhando como diretor na ARM-SA e sua corretora Unibrás, Agnaldo surgiu publicamente como o delator que documentou as irregularidades dentro das associações, levando às investigações e à reportagem da Zelota em 2024. Ele o fez aceitando e guardando registros das transferências dos R$500.000 para reunir evidências — um relato corroborado por um líder da ARM.

A ARM-SA foi desligada no final de 2025, e a ARM, juntamente com a corretora Unibrás, da divisão, supervisionam atualmente a corretagem de seguros de alto risco na América do Sul. O Serviço de Proteção Adventista (SPA) foi fundado pela DSA na mesma época como a face pública dos seguros das associações. Embora a investigação da auditoria tenha sido limitada, já que não podia violar o sigilo bancário de empresas externas, ambas as instituições, segundo o ex-membro da ARM-SA, estão livres de esquemas de desvio de dinheiro atualmente, tornando-se cada vez mais transparentes e sob escrutínio constante por parte de líderes da IASD em todo o país.

Embora nenhum dos envolvidos no desvio de dinheiro tenha sido processado civil ou criminalmente após a investigação, acordos informais foram supostamente realizados para que parte do dinheiro fosse devolvida. Em setembro de 2025, numa assembleia geral extraordinária do empreendimento imobiliário Morada do Sol, Elizandro, Marlon e Jabson transferiram todas as suas ações para a Associação Nacional de Entidades Adventistas do Sétimo Dia — um total de 135.595 ações. Elizandro também renunciou ao cargo de diretor da empresa. Segundo o ex-membro da ARM-SA, todos esses procedimentos são parte de acordos informais de restituição. Christian Prates permanece em posse de 38.046 ações; Agnaldo, de 13.091.

Como funcionava

As três associações foram criadas em 2012, durante a presidência de Erton Köhler, atual presidente da AG, como parte de seus esforços de centralização na América do Sul, que concentraram os fundos mútuos das uniões sob o controle da DSA. Após a centralização, a ARM-SA e a Unibrás passaram a administrar seguros que envolviam mais risco, como seguro de vida, de incêndio, e os seguros de construções importantes da IASD, enquanto a maior parte dos seguros dos obreiros — como seguro veicular, domiciliar e contra roubo — passaram a ser administrados diretamente pelas três entidades, especialmente a ANEASD. Assim, enquanto a ARM-SA e a Unibrás mediavam a contratação de seguros de maior risco com seguradoras externas, mais de 5.000 carros e 10.000 construções eram asseguradas diretamente pela ANEASD.

“Por exemplo, a associação cobrava R$10.000 para fazer o seguro da igreja” local, explica o ex-membro da ARM-SA, “com cobertura de roubo, de danos elétricos,” etc. Somente incêndios e vendavais eram assegurados com a mediação da ARM-SA e da Unibrás. Como consequência, a ARM-SA e a Unibrás, com uma taxa de comissão de 10%, tinham um lucro de R$1 ou 2 milhões por ano, enquanto as associações, às vezes, tinham uma renda combinada de mais de R$100 milhões por ano.

A maior parte dos obreiros não sabia da função, ou sequer da existência das associações; como eram todas conduzidas pelos diretores da ARM-SA, presumia-se que todos os seguros eram administrados pela ARM-SA. As associações também conduziam projetos de educação, compras coletivas, missões, projetos de evangelismo, tecnologia, ações coletivas, tudo passando pelos mesmos líderes. Ainda assim, as associações “tinham o sistema para fazer tudo direito”, diz o ex-membro da ARM-SA. Mas “eram pessoas que chegaram mal intencionadas”.

As associações eram exploradas de várias formas. Sinistros falsificados por roubo e dano a bens eram registrados e aprovados, com o dinheiro, às vezes, enviados para os próprios líderes. Pessoas favorecidas podiam conseguir a aprovação de um sinistro para a perda total de um carro pouco danificado. O carro, então, era vendido como carcaça para um parceiro em Curitiba, que comprava o carro por um quinto do valor de mercado e compartilhava os lucros após reparar o veículo e vendê-lo por muito mais. Esse mesmo parceiro havia sido condenado em 2003 por receptação de veículos roubados, e foi descrito na corte como alguém com extensa ficha de antecedentes criminais. Naquela época, ele já trabalhava com os administradores das associações, que, na época, trabalhavam na União Sul Brasileira (USB). Seu modelo de trabalho na USB foi estabelecido nas associações, “mas numa escala muito maior”, disse o ex-membro da ARM-SA.

Como tesoureiro da DSA, Lopes costumava entregar listas fechadas de tesoureiros de confiança para uniões em toda a América do Sul, no que foi descrito anteriormente como uma atmosfera de máfia. Uma fonte da ARM, nos EUA, que pediu anonimato, caracterizou o processo como um “sistema de controle minucioso para o avanço de carreira” no Brasil. Como reportado anteriormente, os líderes da ARM-SA que foram demitidos durante as investigações eram todos do Sul do Brasil, o que é o caso, historicamente, da maior parte dos administradores da DSA.

Além disso, a mentalidade de “caixa dois”, predominante em meio a administradores da IASD, criava oportunidades de desviar o dinheiro da ANEASD através de notas frias ou superfaturadas. A Zelota obteve dezenas de notas, que, segundo o ex-membro da ARM-SA, são apenas uma “pequena amostra” de todo o esquema.

Muitas das notas obtidas foram emitidas por duas empresas que foram fechadas em setembro de 2025: APG e ICG Materiais Publicitários. Ambas foram fechadas irregularmente, sem pagar seus débitos ao Estado. As duas empresas eram de Curitiba e pertenciam à mesma pessoa — uma mulher com o mesmo nome que uma criminosa apelidada “Madame Estelionato” por jornais locais em 2015. O endereço fiscal da APG, que parece ser um prédio residencial, também é o endereço de uma empresa de contabilidade ainda em atividade, cujo dono também recebeu dinheiro das associações.

A maior parte das notas da APG e da ICG foi emitida em 2022 pela produção de material para eventos específicos, como acampamentos de verão, concílios pastorais, treinamento de funcionários, e até camporis em diferentes regiões do país. Esse material jamais existiu, segundo o ex-membro da ARM-SA. Embora a maior parte dos pagamentos saísse da ANEASD, as outras associações, e até mesmo a ARM-SA, pagava ocasionalmente pela produção de “ferramentas de comunicação”. A ICG obteve pelo menos R$215.100 em 2022 por meio das notas. A APG obteve pelo menos R$709.300 no mesmo ano. No total, quase um milhão de reais.

Outras notas emitidas por uma empresa de tecnologia do sul do Brasil, listadas como pagamentos pelo desenvolvimento de sistemas e aplicativos, somam R$285.000. Uma empresa que atualmente está fechada recebeu aproximadamente R$40 mil por “credenciamento de oficinas e perícias”. Seu endereço fiscal é o mesmo de uma “sensual boutique” inativa: um prédio residencial em Curitiba.

Outras notas foram emitidas por empresas em Brasília e Goiás. Embora essas empresas fossem reais e tivessem de fato prestado serviços, os pagamentos foram superfaturados em pelo menos 80%, segundo o ex-membro da ARM-SA.

Uma empresa de “acrílicos e publicidade”, que depois mudou para uma “produtora” e suspendeu suas atividades em 2023, recebeu pelo menos R$999.295 entre 2020 e 2021. Outra empresa, que suspendeu suas atividades em 2021, recebeu pelo menos R$1.988.450 entre 2018 e 2020. Ambas as empresas pertencem a um círculo familiar adventista importante no Brasil.

A lista continua.

“Eles faziam todas essas coisas com a Bíblia na mão,” diz o ex-membro da ARM-SA, “falando que era bênção de Deus”. Muitos dos envolvidos também eram pastores, e eram muito estimados por líderes da divisão. “Não tinha muito o que fazer.”

A Zelota entrou em contato com os ex-líderes das associações para ouvir sua versão dos fatos. Em resposta, Jabson afirmou que não tinha “nenhuma informação a declarar”, e que a Zelota não é “nada além do que escória”. “O que fiz ou deixo de fazer com meus bens é de única e inteira responsabilidade minha e vocês não tem autoridade moral para me questionar,” disse. Ele acrescentou que “um preço alto foi pago por pessoas que fizeram muito pela igreja” devido à “irresponsabilidade” das reportagens. “Vocês terão a oportunidade de responder pelos atos de vocês […] Trabalhem pela salvação das pessoas e não pela destruição delas e quem sabe Deus terá piedade de vocês.”

Agnaldo afirmou que “não teve envolvimento com quaisquer irregularidades encontradas nas três Associações”, e que “não fazia parte da diretoria constituída e eleita pela Comissão Diretiva da DSA na época”, mas era o “diretor responsável pela contabilidade unificada de todas as empresas que cuidavam do gerenciamento de riscos da Igreja Adventista na América do Sul”. Ele acrescentou que “a administração das Associações, seus conselheiros e advogados” receberam um relatório preliminar da auditoria apresentando as irregularidades, e que, por não tomarem nenhuma providência, houve a intervenção do Serviço de Auditoria da Associação Geral (GCAS) e da ARM. Por fim, ele disse que foi demitido antes que a investigação tivesse informação o bastante, mas colaborou com os auditores e advogados, renunciando ao sigilo bancário, fiscal e telefônico para ajudar as investigações e provar sua inocência. “As entidades da Adventist Risk Management da qual eu fazia parte e era o administrador legal no Brasil, não foram objetos da investigação inicial e não foram encontradas irregularidades em auditorias posteriores,” concluiu, referindo-se à ARM-SA e à Unibrás.

“O maior caso de corrupção”

Embora as associações e a ARM-SA fossem auditadas regularmente, essas auditorias tinham escopo limitado; como não quebram o sigilo bancário de empresas fora da jurisdição da IASD, os relatórios da auditoria somente sinalizam transações financeiras incomuns e fraquezas estruturais que podem ser exploradas. Foi somente com a delação que a IASD obteve evidência inequívoca que justificasse uma investigação a fundo.

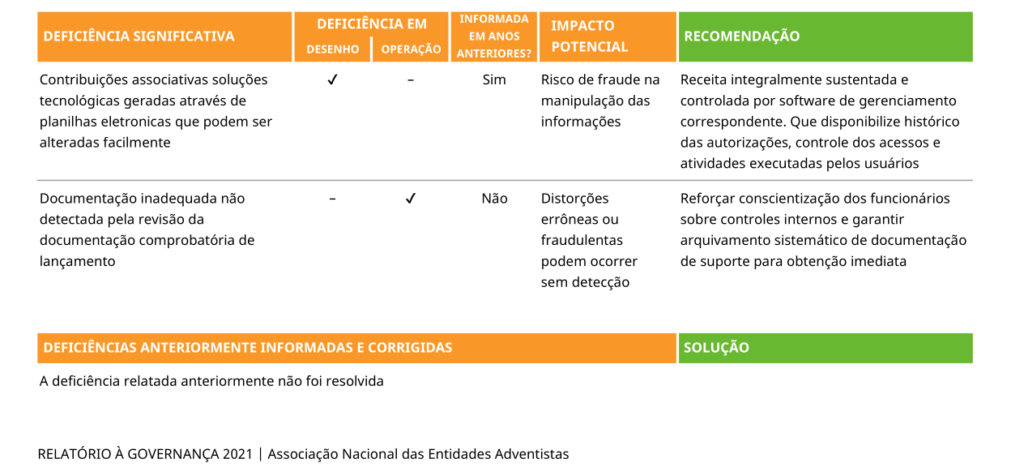

O relatório da GCAS para as associações em 2021, por exemplo, afirmou encontrar “deficiências significativas” nos controles internos das associações, tais como o uso de planilhas eletrônicas que poderiam ser alteradas facilmente e documentação inadequada para as transações. Alguns dos problemas haviam sido sinalizados em relatórios anteriores. Embora, na época, o GCAS não tenha detectado “distorções relevantes”, o relatório inclui uma declaração: “O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.”

Screenshot do relatório de 2021 do GCAS para a Associação Nacional de Entidades Adventistas, afirmando que havia deficiências significativas no controle interno da organização.

A Zelota entrou em contato com o GCAS para entender se essas deficiências significativas foram resolvidas pela DSA, quantas organizações da IASD ao redor do mundo têm problemas similares, e como o GCAS tem trabalhado para superar essas deficiências com as instituições em questão. Não houve resposta até a data de publicação desta matéria.

Mesmo agora, após a investigação da ARM e a onda de demissões em 2024, muitos dos envolvidos não foram investigados a fundo, já que a ARM e a DSA não os denunciaram criminalmente. Portanto, muitos casos de desvio de dinheiro — tais como as notas fiscais mencionadas acima — não foram provados sem sombra de dúvida.

Contudo, o ex-membro da ARM-SA permanece otimista quanto ao futuro, e afirma que as associações, o SPA e a ARM estão limpas agora. “Pegaram gente de seguradora para ver como que a seguradora faz para regular o sinistro. O problema foi resolvido. É lógico que a história se repete, mas, por enquanto, está resolvido.”

Além disso, o escândalo teria despertado as uniões, que são associadas à ANEASD. “Agora as uniões ficam em cima de cada sinistro, uma transparência que não existia antes; as uniões não sabiam que sinistros estavam sendo pagos, e não havia divulgação de balanços para elas,” diz o ex-membro da ARM-SA.

Mas ainda é longa a jornada para restaurar a confiança da membresia na máquina adventista sul-americana. Em maio e novembro, as associações terão que apresentar um relatório sobre suas atividades para uma assembleia composta de pastores distritais, líderes das uniões e membros leigos. As condições de vida dos líderes da ARM-SA, antes elevadas, baixaram para o nível de outros obreiros da divisão. As coisas estão tensas, e o número de reclamações subiu muito.

“Sabe o que eu ouvi de um dos auditores que veio dos EUA?” perguntou o ex-membro da ARM-SA. O auditor, com décadas de experiência na IASD, teria ficado assustado com todo o esquema. “‘Esse foi o maior escândalo de corrupção da Igreja Adventista de todos os tempos,’” citou.

Notas Frias & Associados: como funcionava o desvio de dinheiro na seguradora adventista